理事長及び業務執行理事の職務の執行状況の報告(業務執行状況報告)についての確認 社会福祉法人会計・法人運営

理事長及び業務執行理事の職務の執行状況の報告

職務の執行状況の報告について

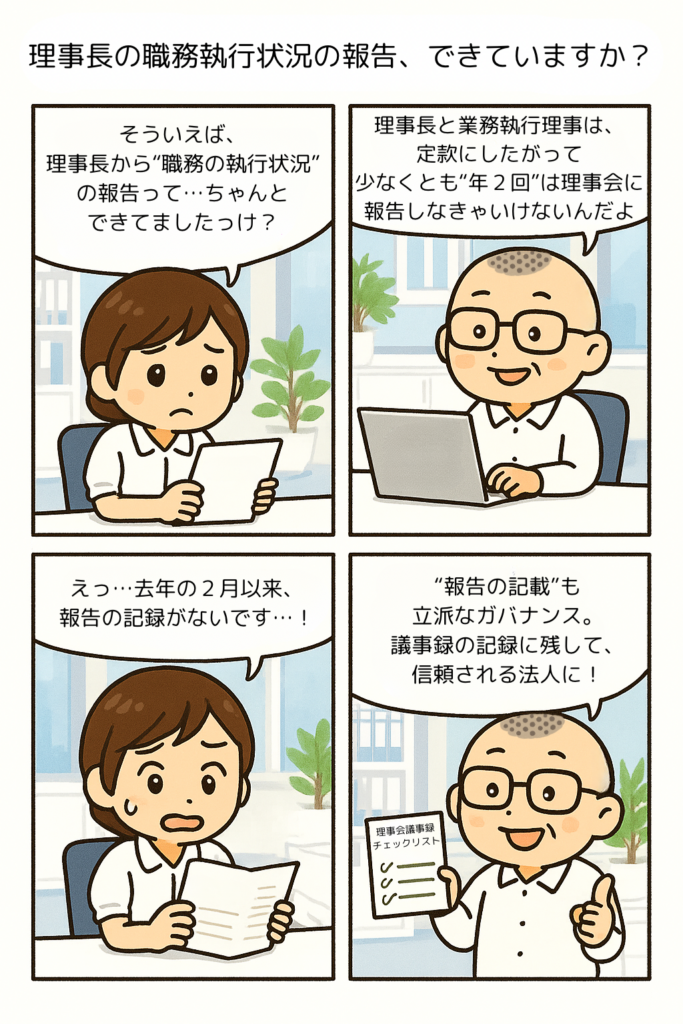

社会福祉法人の理事長及び業務執行理事は、職務の執行状況を理事会へ報告しなければなりません(以下「業務執行状況報告」と記載します)。

(理事の職務及び権限等)

社会福祉法より

第四十五条の十六 理事は、法令及び定款を遵守し、社会福祉法人のため忠実にその職務を行わなければならない。

2 次に掲げる理事は、社会福祉法人の業務を執行する。

一 理事長

二 理事長以外の理事であつて、理事会の決議によつて社会福祉法人の業務を執行する理事として選定されたもの

3 前項各号に掲げる理事は、三月に一回以上、自己の職務の執行の状況を理事会に報告しなければならない。ただし、定款で毎会計年度に四月を超える間隔で二回以上その報告をしなければならない旨を定めた場合は、この限りでない。

業務執行状況報告の記録

業務執行状況報告については、報告を行った理事会の議事録に報告事項として記録しておく必要があります。

| NO. | 必要な記録 |

|---|---|

| ① | 理事会の議事録に報告事項として記録する |

業務執行報告の方法や様式

業務執行状況報告を行う場合の報告様式などは、任意様式とされています。

書類(資料)や口頭その他の方法が考えられます。

書面で報告を行った場合には、議事録に報告で使用した書面を添付し、

口頭で報告を行った場合には、報告した内容を議事録に明瞭に記載しておきましょう。

ポイント

理事会での業務執行報告は、報告を行う理事長または業務執行理事が、自ら報告を行います。

理事会で事務局が報告することにならないように注意しましょう。

議事録上も、理事長または業務執行理事が報告を行った旨を記載しておきましょう。

まんがでポイントを押さえよう

業務執行状況報告をする時期

報告時期や報告回数の考え方

業務執行状況報告は、原則として、3か月に1回以上、報告をする必要があります。

ただし、法人の定款で、「毎会計年度に4か月を超える間隔で2回以上(※)」と規定している場合には、

4か月以上の間隔を開けた上で、年に2回以上、業務執行報告を行います。

年度内の必要回数

| 区分 | 報告の期間や回数 | 年度内の必要回数 |

|---|---|---|

| 原則 | 3か月に1回以上 | 4回以上 |

| 例外 (定款に上記(※)を定める法人) | 4か月を超える間隔で 2回以上 | 2回以上 |

4か月の間隔と会計年度の関係について

「毎会計年度に4か月を超える間隔で2回以上」としている場合、業務執行報告の行う時期については会計年度内で4か月の間隔を開ける必要がありますが、

会計年度をまたぐ場合には、4か月以内の期間に業務執行報告を行うことは差し支えないとされています。

(例)

| NO. | 前回の報告月 | 今回の報告月 | 間隔 | 可否 | 可否の理由 |

|---|---|---|---|---|---|

| ① | 令和7年1月 | 令和7年3月 | 2か月 | × | 同一会計年度内のため |

| ② | 令和7年2月 | 令和7年4月 | 2か月 | ○ | 会計年度が異なるため |

(注2)定款で理事長及び業務執行理事の報告を「毎会計年度に4か月を超える間隔で2回以上」と定めた場合、同一の会計年度の中では理事会の間隔が4か月を超えている必要があるが、会計年度をまたいだ場合、前回理事会から4か月を超える間隔が空いていなくても差し支えない。例えば、定款の定めに基づき、理事会を毎会計年度6月と3月に開催している場合、3月の理事会と6月の理事会との間隔は4か月を超えるものではないが、会計年度をまたいでいるため、当該間隔が4か月を超えていなくても差し支えない。

厚生労働省「指導監査ガイドラインより」

業務執行状況報告を行う理事会について

実際に開催された理事会

業務執行報告を行う理事会は、実際に開催された理事会になります。

決議の省略を行った理事会において、業務執行状況報告を行う形は認められていませんので注意しましょう。

関連する記事はこちらです。

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。