預金|社会福祉法人会計で押さえておきたい基本と実務のポイント

はじめに

「預金」は社会福祉法人にとって、日常的な取引の中心になる資産です。

支払・入金・補助金の受領・施設ごとの資金管理など、

多くの業務が預金口座を通して行われています。

一方で、口座が複数に分かれすぎると残高把握が難しくなり、

“気づかないうちに”実務が煩雑になる場面もあります。

シンプルな運用が、結果として内部統制にもつながります。

※本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、実務で起こりやすい論点や監査で確認される点をふまえて解説しています。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

1. 厚生労働省の定義(原則)

預金

出典「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」

預貯金(当座預金、普通預金、定期預金、郵便貯金、金銭信託等)をいう

社会福祉法人の「預金」は、一般の会計と同様に預貯金全般を含みますが、

金銭信託等の預け入れも対象に含まれる点が特徴です。

2. 実務で気をつけたいポイント

① 口座数が増えすぎないようにする

入出金が多い施設や事業ほど、

「用途別に口座を増やす」傾向がありますが、

増えすぎると担当者の負担が急に大きくなります。

- 残高確認の手間

- 通帳・印鑑の管理

- 会計システムでの照合作業

- 監査時の確認負担

施設数と口座数のバランスを取ることが重要です。

② 定期預金は“利息目的”より“安全な分別保管”

現在は金利が低いため、

定期預金は利回りよりも 普通預金と分けて保管しておく意味 が大きくなっています。

- 普通預金に多額を置かない

- 事業費と積立金を混在させない

- 大きな資金の保管先として定期預金を利用する

という形が実務の主流です。

③ 金銭信託を利用する場合は“契約内容の確認”が必須

引用のとおり、金銭信託には

- 元本補てん契約あり(元本保証あり)

- 元本補てん契約なし(元本保証なし)

の2種類があります。

また、

- 据置期間中は解約できないものがある

- 運用方針にリスク差がある

など、財務への影響が大きい商品です。

契約書の内容を十分確認することが前提になります。

3. 現場で起こりやすい状況(実務ベース)

訪問の際、複数の通帳が机に並んでいて、

担当者さんが残高表と突き合わせている場面をよく見かけます。

- 補助金入金の時期が重なる

- 法人内で資金が分散している

- 利用者負担金の入金口が複数ある

こうした状態が続くと、

「どの口座で何を管理しているか」の整理が難しくなり、

担当者の負担が増えることがあります。

預金の管理は、

口座の数より、“用途の明確さ”を優先することで整いやすくなります。

4. 監査でよく確認されるポイント

監査では次の点が一貫して確認されます。

- 預金残高と帳簿残高の一致

- 事業ごとの資金管理が分かりやすいか

- 印鑑・通帳の保管方法(内部牽制)

- 定期預金・金銭信託の契約書の内容

- 残高証明書の取得と確認

特に、複数事業をもつ法人は口座管理の整理が指摘事項になりやすい傾向があります。

5. 関連する勘定科目(内部リンク案)

まとめ

預金は、日々の取引の中心になる資産であり、

管理の方法によって実務の流れが大きく変わります。

- 口座数が増えすぎないこと

- 普通預金と定期預金の役割を整理すること

- 金銭信託のリスクを理解すること

こうした基本を押さえることで、

法人全体の会計処理が安定し、

内部統制にも良い影響が出てきます。

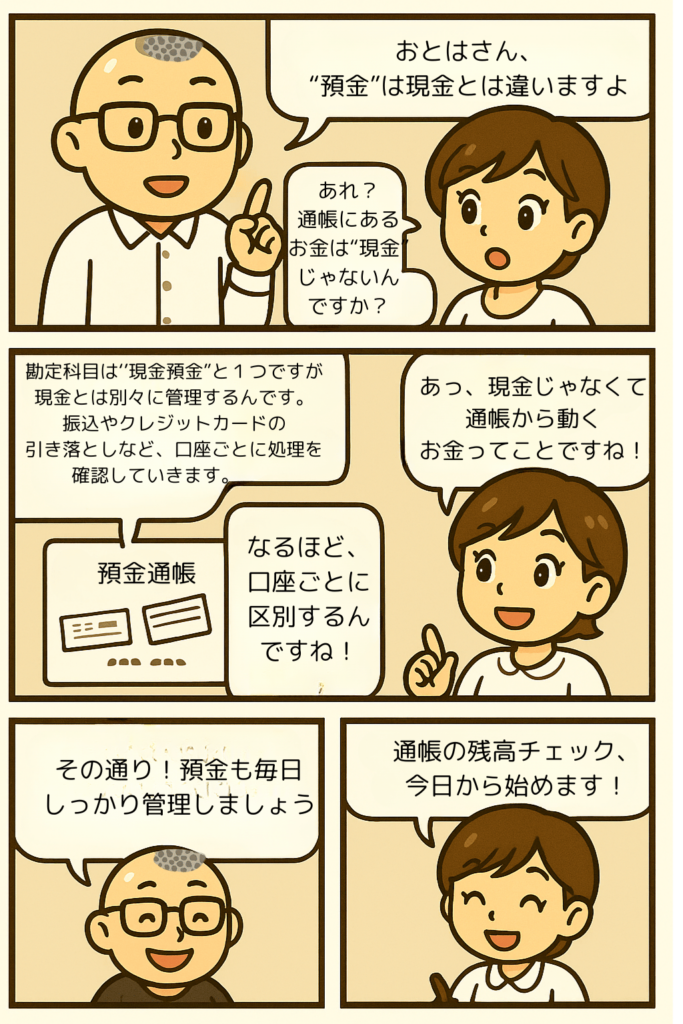

まんがでポイントを押さえよう

(参考)金銭信託ってご存知ですか。

金銭信託は、信託銀行などが利用者にかわってお金を管理・運用する金融商品です。資金を信託財産として預け、信託銀行などがあらかじめ決められた方針に沿って運用し、利用者はその収益を受け取ります。

元本補てん契約により元本が保証される商品と元本補てん契約がなく元本が保証されない商品があります。据え置き期間中は、原則として解約ができません。

(一般社団法人全国銀行協会のホームページより)

金銭信託を利用する場合には、しっかりと契約の内容を確認しましょう。

簡単な説明です

普通預金

大切なお金を銀行に預けている形。

法人の入金や支払いの中心的な役割を果たす。

口座が増えるすぎると管理が大変になり、施設の数と口座の数のバランスを図っていこう。

定期預金

大切なお金を、より確実な形で置いておく手段。

金利が低い現在では、受け取る利息を目的とするより、

大きなお金を普通預金と分けておくことが中心的な役割になっている。

科目の正確な内容は、厚生労働省の勘定科目説明でいつでも確認することができます。科目の要点をイメージできるようにしておきましょう。

勘定科目の解説の一覧

勘定科目の解説の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。