専門的財務監査のポイント⑥ 「2(5)発注」について ~企業主導型保育事業~

企業主導型保育事業の専門的財務監査

企業主導型保育事業に対する専門的財務監査では、契約と同じくらい重要なのが “発注”の手続き です。

発注が適切に行われていないと、

・契約と支出がつながらない

・不必要な物品購入

・承認の抜け

につながり、監査でも指摘されやすい部分です。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

今回は、2 会計一般(5)発注 について

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-1024x417.jpg)

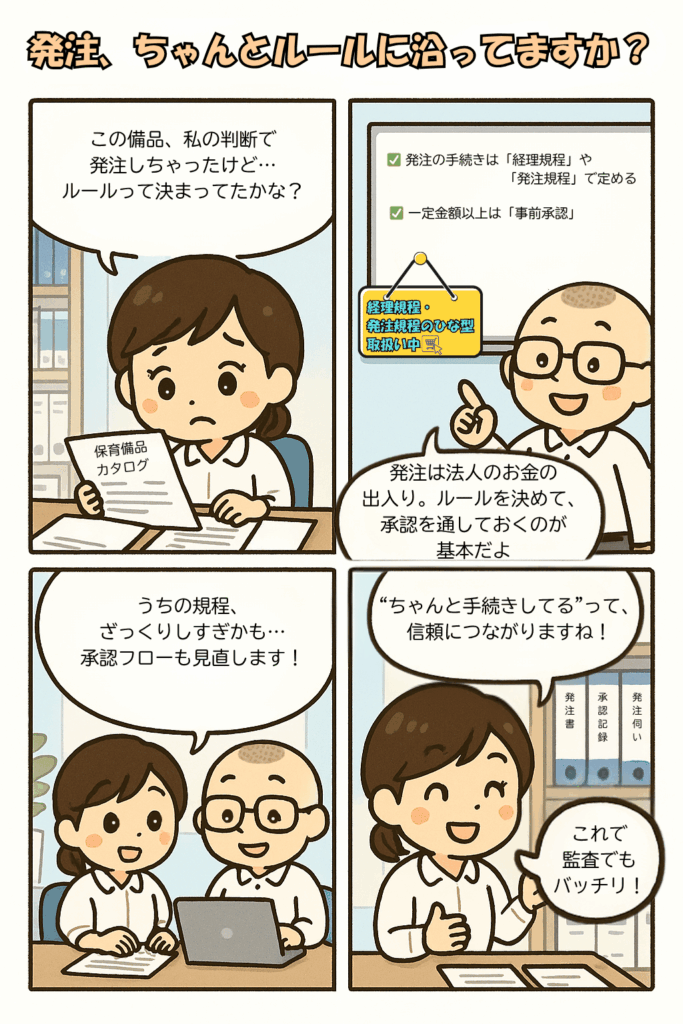

専門的財務監査の評価基準の内容とポイントの4コマ漫画

2 会計一般(5)発注 について

🌟 1.発注に関する監査ポイント(ア〜イ)

● ア:発注手続きが規程で定められているか

監査で見られる内容

- 発注に関する規程がない

- 規程はあるが内容が曖昧

- 発注者・発注フローが不明

社会福祉法人・株式会社その他の法人のポイント

- 経理規程に「発注」の文言はなくてもOK

- ただし“誰が発注するか” “どの手続きで承認を得るか” を定めた規程が必要

- 事務処理規程・決裁規程・事務分掌規程との整合性を確認する

● イ:一定額以上は事前承認を得て発注しているか

監査でよくある確認

- 発注手続きを定める規程がない

- 発注伺い(稟議)がなく、勝手に物品を注文している

- 承認金額のラインが曖昧

- 承認者の権限が規程と一致していない

- 少額購入の扱いが不明確

社会福祉法人、株式会社その他の法人のポイント

- 発注手続きを定める規程があるか

- 稟議書・購入依頼書の起案が行われているか

- “事前”承認かどうか(事後承認は監査でNG)

- 少額取引の例外(上限額)は規程で定める必要あり

🌱 2.アの解説:そもそも「発注」とは?

発注とは、物品やサービスを「注文する」こと(申込み)を指します。

民法では、契約は、買い手の申込み(発注)+売り手の承諾で成立すると規定されています。

つまり、発注は契約の入口であり、お金を使うプロセスの第一歩 にあたります。

● モデル経理規程には「発注」が出てこない理由

社会福祉法人のモデル経理規程は

・契約

・支出(出納)

に重点が置かれており、“発注”という文言は直接は書かれていません。

しかし実務では、

発注 → 契約 → 納品 → 検収 → 支払

という流れがあり、この最初の「発注」が適切かどうかを監査で確認します。

● 発注の権限を誰が持つか(例)

発注者は、以下のいずれかに規程で定めておくのが望ましいです。

- 契約担当者

- 出納職員

- 管理者(園長など)

- 理事長から委任を受けた者

✔ 「誰が発注するのか」は、各法人で異なるため 内部規程で明確に定めることが重要。

🌱 3.イの解説:発注の承認手続き(稟議/発注伺い)

監査では、次の点がよく確認されます。

✔ 稟議書または購入依頼書が作成されているか

✔ 発注前に承認が行われているか

✔ 承認者は規程上の権限者か

(例:理事長、契約担当者、専決規程に基づく上限額)

● 少額購入の扱い

少額の取引であれば

- 毎回稟議を上げる必要はない

- ただし、規程で範囲を明確にしておく必要がある

例:稟議不要の範囲の定め

- 5千円以内は園長の専決

- 3万円以下は事前伺い不要

など、実態に即したルール作りが大切です。

● 発注書控えの確認

監査では、次のように確認されます。

- 発注書(注文書)の控えが残っているか

- 発注者の名前が誰になっているか

- 発注と契約の流れが整理されているか

✔ 特に、法人一括契約の中に保育園分の発注が紛れ込んで、明瞭に区分されていない場合 監査で指摘されやすい可能性があります。

🌱 4.発注規程をつくるか?経理規程に追加するか?

児童育成協会は、契約だけでなく、「発注業務の適正化」を求めているため、次のいずれかの方法で規程を整備することが必要になります。

① 経理規程に「発注」条文を追加する

- 契約・出納との流れを一体で管理できる

- すでに整備されている法人に向いている

② 発注規程を経理規程とは別に作る

- 株式会社・一般財団法人など、独自の管理が必要な法人向け

- 社会福祉法人にもお勧め(企業主導型保育事業用の発注規程)

- 実務を柔軟に設計しやすい

しかし、児童育成協会から示されている発注規程のひな形はありません。

法人格よって、求められる発注手続きが異なることもあり、画一的な規程を示すことは難しいのではないかと想像します。

当事務所の発注規程は、経理規程とは、別に発注手続きを定める規程のひな型として作成しています。

🌱 5.まとめ:発注は「承認」「発注者」「証跡」の3本柱

企業主導型保育事業での発注手続きは次の3つが必須です。

✔ 誰が発注するか、規程で明確になっている

✔ 発注前に適切な承認を得ている

✔ 発注書・注文書の控えが残されている

この3つがそろっていれば、発注に関する監査はほぼクリアできます。

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| 区分 | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 保育事業に関わる発注については、経理規程や内部規程でその手続が定められているか確かめる。 | ・発注に関しての経理規程が定められていない。 ・規程はあるが内容に不備がある。 | ○経理規程の発注に関する定めを確認しましょう。 |

| イ | 一定の金額以上のものについては、事前に発注伺い等により発注責任者の承認を得て行っているか確か める。 | ・事前に承認を得て行っていない。 | ○発注手続きについて、発注前に適切な承認を得ているかを確認しましょう。 |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。